皮卡是一种采用轿车车头同时带有敞开式货车车厢的车型,其特点是既具有轿车的舒适性,动力相对比较强劲,又具有载货和适应不同路况的优势;皮卡可用于专用车、多用车、商务车,也可用于载货等,目前在我国一直被划分为货车行业。以前不少城市限行,随着近来政策放宽,皮卡市场变得逐渐活跃起来。

根据乘用车联合会(下简称乘联会)数据,2021年1月皮卡累计销售4.7万辆,同比大增70%,环比下降3%,表明新年开局皮卡市场走势超强。2021年1月皮卡市场到底咋样?有哪些主要特征?长城汽车的霸主地位还能hold多久?现进行深度解析。

特点一、销量及同比均刷新历史同期记录

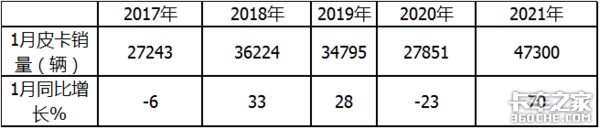

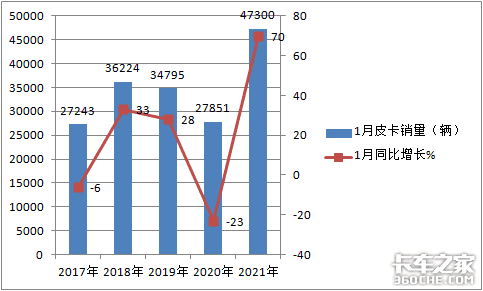

根据乘联会数据年,近5年1月份皮卡销量及同比增长:

上图表可见,2021年1月皮卡销量47300辆,在近5年1月中居最高,比第二高的2018年还要多11076辆,说明2021年的皮卡市场很火;2021年1月同比增幅为70%,在近5年1月份中增幅也是最高的。也就是说,2021年1月,皮卡销量及同比均刷新历史同期记录,今年皮卡开局大好!

2021年1月皮卡市场之所以能创历史同期新高,源自于多方利好条件的共同驱使:

1、皮卡市场的稳定向好发展,得益于政策的不断松绑。继六省试点解禁后,2019年商务部连续三次在文件中鼓励“推动取消皮卡进城限制”,2020年陆续有江西、湖北等地放开限行,“解禁”形势一片大好,皮卡市场机遇来临。

2、2021年1月皮卡市场的出色表现也离不开整车企业的努力,皮卡车型正在加快更新换代、技术上不断推陈出新,配置及产品质量上不断超越提升,科技含量大大增加,其动力性、经济性,舒适性、安全性等性能已经能够与乘用车媲美,使得皮卡车型产品力不断提升;

3、皮卡上游配套厂商很给力,对推动2021年1月皮卡市场的“火爆“也起到了重要的作用;

目前大部分主流皮卡企业的配套厂商与博格华纳、采埃孚、三菱、五十铃、爱信等国家一流的上游零部件配套,为皮卡提供了大量的解决方案,使得皮卡整车在技术上逐渐成熟,皮卡在车辆性能方面提高了很多,为2021年1皮卡市场的增长提供了极大的支持;

4、消费者需求趋向也在发生变化,带动了皮卡市场需求的增长。

特点二、与2020年5-12月的“8连涨“共同构成了皮卡市场罕见的”9连涨“格局

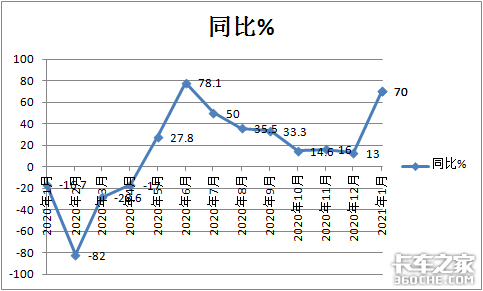

根据中国皮卡网数据,2020年1-12月及2021年1月各月皮卡销量及同比增幅:

上图表可见,在2020年1-12月及2021年1月各月皮卡销量及同比中,呈现以下特征:

2020年5月—2021年1月,皮卡销量各月同比均为增长。换言之,2021年1月皮卡销量的大涨与2020年5-12月的“8连涨“共同构成了单月销量的“9连涨“,这在皮卡市场历史上绝无仅有,可堪称2021年1月皮卡市场的一大特点。

这种“9连涨”现象,主要得益于各地对以前“不受待见“的皮卡市场进行陆续解禁所致。换句话说,是各地对皮卡的陆续”解禁“不断催生了皮卡销量的”涨涨涨!“。比如2020年1月,河北、吉林等地区率先放开皮卡;2月浙江、江西等地区也随之对皮卡解禁;5月重庆市对本地户籍的皮卡放宽通行管理限制,这也是我国第一个皮卡可畅行的直辖市;12月武汉多处道路解除对本地户籍皮卡的限行,有效期五年。

特点三、从销量及同比看,长城一家独大;江铃居第二,郑州日产和江西五十铃并列第三;TOP10中销量同比9增1降;其中上汽大通增速最猛,中兴汽车是唯一同比下降的企业;TOP10累计销量同比大增7成

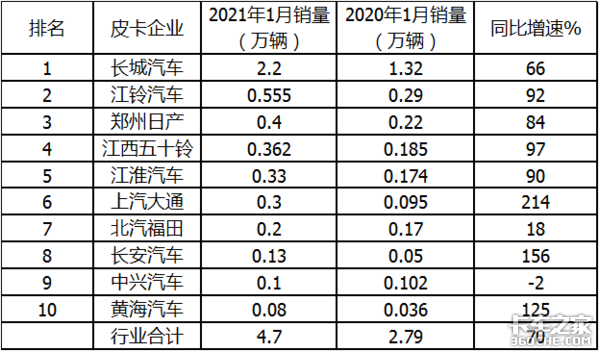

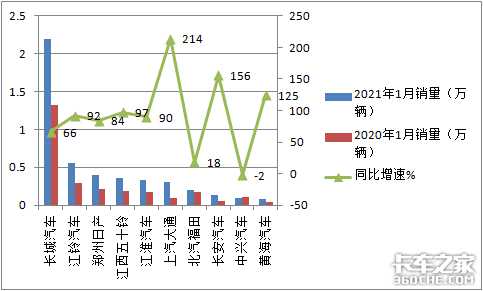

根据乘联会数据,2021年1月皮卡TOP10销量排行:

上图表可见,在2021年1月皮卡TOP10销量中呈现以下特点:

1、长城汽车销量为2.2万辆,一家独大,也是唯一销量超越2万辆层级的企业,同比增长66%,但增速小于行业4个百分点;

2、江铃汽车销量0.555万辆,同比增长92%,居于第二;

3、郑州日产销量0.4万辆,同比增长84%,居于第三;

4、江西五十铃销量0.362万辆,同比增长97%,位居第四;

5、江淮汽车销量0.33万辆,同比增长90%,位居第五;

6、上汽大通销量0.3万辆,同比增长214%,是top10中增速最猛的车企,居于第六;

7、北汽福田销量0.2万辆,同比增长18%,位居第七;

9、中兴汽车销量0.1万辆,同比下降2%,是TOP10中同比唯一下降的企业,位居第九;

10、黄海汽车销量0.08万辆,同比增长125%,居于第十;

总体看, 2021年1月皮卡销量 TOP10中,销量同比9增1降,可谓“多家欢喜少家愁”,其中同比增幅最猛的是上汽大大通,其次是长安汽车,再次是黄海汽车;中心汽车是销量同比唯一下滑的企业。

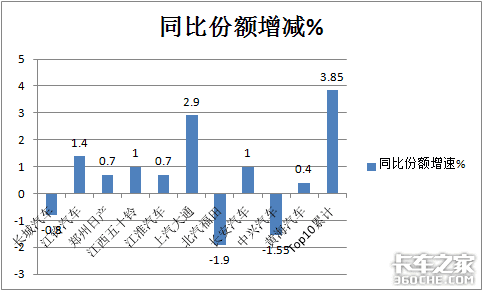

特点四、从占据的市场份额及同比增减看,长城汽车占比47%,独占鳌头,但同比份额下降0.8个百分点,后面追兵正猛,份额争夺战已打响;TOP10市场份额同比7增3降,其中份额增加最大的上汽大通,减少最多的是北汽福田

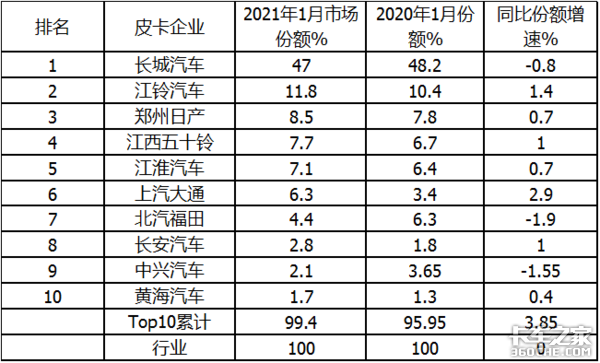

根据乘联会数据,2021年1月皮卡TOP10市场份额同比增减统计:

上图表可见,从2021年1月皮卡TOP10企业市场份额同比增减看:

1、TOP10中市场份额最大的长城汽车,占比47%,独占鳌头,但同比份额减少0.8个百分点,说明后面追兵正猛,份额争夺战已打响,正在蚕食霸主的市场份额,长城多年在皮卡市场的霸主地位正在被消弱(长城皮卡之所以能独霸江湖,主要是由于其技术储备强,其主导车型“长城炮“和”长城风骏5“及”长城风骏7“市场表现出色,特别是近期的主力车型”长城炮“和”风骏7“表现”抢眼“,是长城汽车市场独霸行业的主打产品)。

2、TOP10中市场份额同比7家增加,其中上汽大通市场份额同比增加2.9个百分点,为增加最多的企业;其次是江铃汽车同比份额增加1.4个百分点;再次是五十铃和长安汽车,市场份额均增加1个百分点,第四是郑州日产和江淮汽车,市场份额同比均增加0.7个百分点;第五是黄海汽车份额同比增加0.4个百分点;可见,TOP10中有7家份额同比在增加,说明众多车企正在积极抢占皮卡市场份额;

3、TOP10中3家同比份额是下降的(长城、福田和中兴),其中下降最大的是福田汽车,份额同比减少1.9个百分点;其次是中兴汽车,同比份额减少1.55个百分点;再次是长城汽车,同比份额减少0.8个百分点;

4、TOP10l累计份额为99.4%,同比增加3.85个百分点,说明2021年1月皮卡份额向TOP10企业进一步集中的趋势明显,其余企业的市场空间越来越小!

总体看,在2021年1月皮卡市场份额的抢夺战中,长城“独霸”的地位正在被撼动,霸主地位正在被消弱;业内不禁要问,如果像这样下去的话,在皮卡市场中,长城“独霸”的局面还能hold住多久?

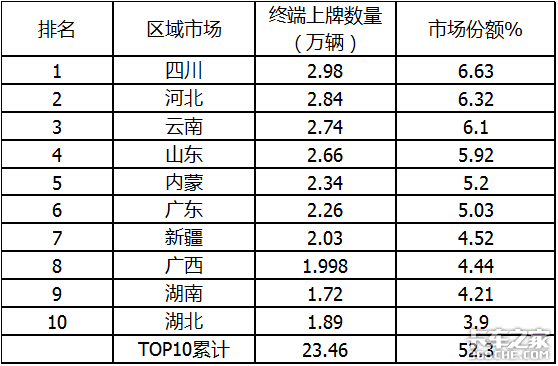

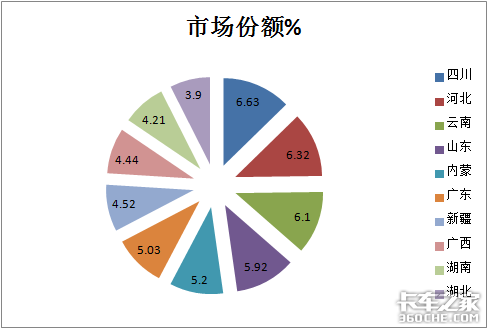

特点五、从2020年-2021年1月皮卡区域市场流向看,四川、河北、云南位居前三甲,TOP10累计占比超半壁江山,区域市场集中度不是太高,说明皮卡市场需求区域较广泛

根据各区域上牌信息(2020年-2021年1月皮卡上牌累计数量为近45万辆),2020年—2021年1月toP10区域皮卡市场份额统计:

上图表可见,2020-2021年1月皮卡流向区域分布特征是:

1、四川占据6.63%的份额,位居第一,主要是由于四川地形复杂,人口也众多,对皮卡这个既可以家用也可以拉货的车型比较喜欢。虽然目前四川还未发布明确的皮卡解禁政策,但已经呈现出皮卡消费大省的发展势头,这给皮卡厂家拓展市场时投入营销资源和布局渠道策略提供了一定的数据参考依据。

2、河北是我国皮卡的主要生产基地,如长城汽车、中兴汽车等皮卡企业的大本营都在河北,占据地利优势,皮卡销量位居第二,占比为6.32%,是我国皮卡传统的销售大区,也是商家必争之地;

3、云南虽是我国大西南的边远地区,但地形复杂,对柴油动力的皮卡需求较多,市场份额占据6.10%,位居第三;据悉云南省是我国第一批皮卡解禁省份,因此也促进了云南区域皮卡市场的增长,后期发展潜力较大;

4、山东、广东等都是经济较为发达的人口大省,个体和私营经济也很发达,据了解皮卡倍受很多小企业主青睐,尤其是在家电、服装、数码电子、建材等轻工业领域,对皮卡的需求较多,因此后续的市场潜力巨大;

5、TOP10区域市场累计占比为52.3%,市场集中度相对传统轻卡车型真的不是太高,同时说明皮卡市场需求面比较广,并不是集中在某几个区域市场,这就要求商家要“普遍撒网,重点抓鱼“了。

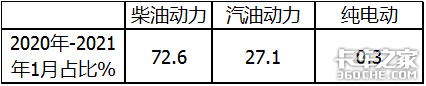

特点六、按燃料种类划分,2020年-2021年1月柴油动力皮卡占比超7成,占据主体地位

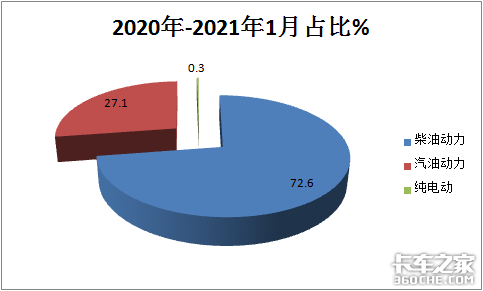

根据上牌信息,按燃料种类划分,2020年皮卡销量结构:

上图表可见,从2020年-2021年1月按燃料种类划分看,柴油皮卡占比超7成(72.6%),为第一;汽油占比为27.1%,占比第二,纯电动皮卡占比只有0.3%。主要是柴油皮卡动力较好,越野性能不错。纯电动皮卡主要客户是电力公司、央企等,政府对这些公司购买新能源皮卡是有硬性指标要求的。可见,纯电动皮卡的市场推广任重道远。

● 编后语

在多地“解禁“等诸多利好因素的刺激下,2021年1月皮卡市场销量及同比均创近年同期历史新高,为2021年的皮卡市场开了一个好局,从竞争层面看,长城汽车一家独大,占比47%,但同比市场份额下降,说明很多企业都盯着皮卡这块诱人的”蛋糕“,且市场份额争夺战已经打响。可以肯定,后期皮卡市场的竞争会更加激烈,长城汽车在皮卡行业的霸主地位还能hold多久?这个答案恐怕只有拭目以待了!(文/卡家号:烟花三月)